Werk hard, geniet hard. Zorg dat uw werk loont.

Hoe kan u op een fiscaalvriendelijke manier vermogen vanuit uw vennootschap naar uw privé overhevelen? Thomas de Bruin legt als expert bij Van Breda Advisory enkele …

20 April 2021

<p>De Belgische vastgoedmarkt onderging de voorbije 40 jaar een totale omschakeling. Hoe doen we het vandaag, als huiseigenaars, in vergelijking met onze buurlanden?</p>

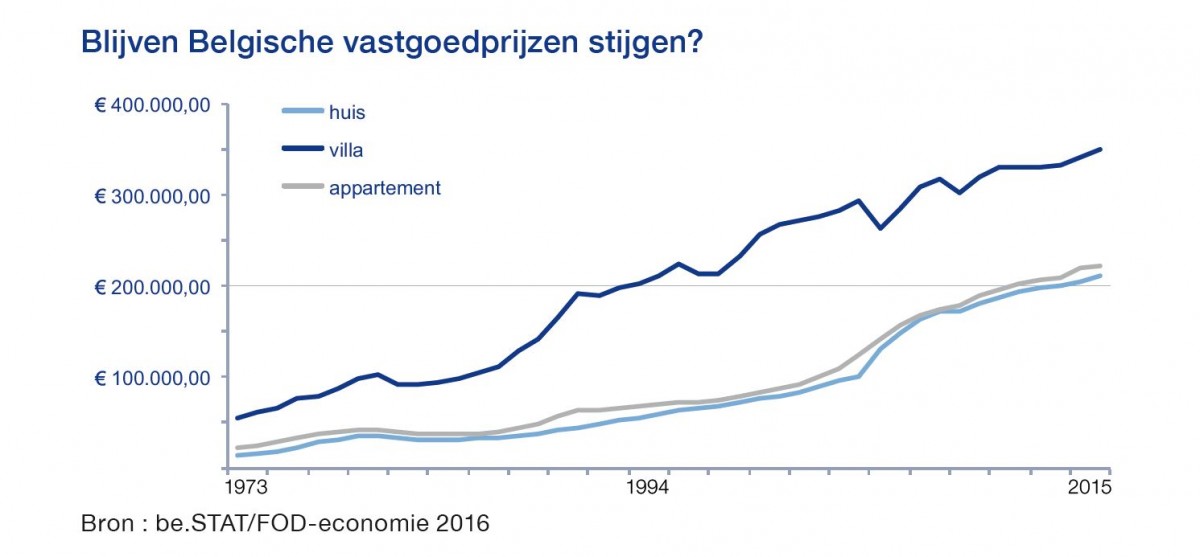

De Belgische vastgoedmarkt onderging de voorbije 40 jaar een totale omschakeling. Hoe doen we het vandaag, als huiseigenaars, in vergelijking met onze buurlanden?

Vastgoed maakt gemiddeld twee derde van het Belgisch gezinsvermogen uit. Het belang van ervan is niet te onderschatten. Voor ons als vermogensbegeleiders is het zonder meer een kerntaak.

Wat huiseigenaars betreft, staat België wereldwijd bijna in de top 5. Ongeveer 80% van de Belgen heeft een eigen huis. Litouwen staat op de eerste plaats. Daar heeft maar liefst 97% van de burgers een vastgoedeigendom. In Nederland tellen we 55% eigenaars. In Duitsland slechts 43%.

De reden is dat het verwerven van een eigendom deels fiscaal gestuurd wordt door de overheid. Via de woonbonus, de verlaagde registratierechten en de zogenaamde meeneembaarheid van eerder betaalde registratierechten heeft de regering vastgoed aantrekkelijker en bereikbaarder gemaakt voor een grotere groep mensen.

Ook de vlotte toekenning van hypothecaire leningen, waarmee mensen tot 100% van de aankoopprijs konden lenen over langere looptijden, deed de vraag toenemen en de vastgoedprijzen stijgen.

Veertig jaar geleden zag de Belgische vastgoedmarkt er totaal anders uit. Eind jaren ’70 huurden zeven op de tien Belgen een woning. Vandaag bezitten bijna acht op de tien Belgen een eigen huis. De situatie is helemaal omgedraaid. Dat heeft de prijzen natuurlijk enorm beïnvloed. De sterk gedaalde rente was één van de oorzaken. Lenen werd goedkoper, waardoor de kopersmarkt groeide. De toegenomen vraag deed de prijzen explosief stijgen.

Wonen is vandaag in verhouding veel duurder dan het voor eerdere generaties was. Bovendien hebben Belgische gezinnen een hoge schuldgraad. De Nationale Bank van België (NBB) maakt zich daarom al langer zorgen over onze oververhitte huizenmarkt. Ze overweegt onder meer om de banken strengere kredietvoorwaarden op te leggen. Hierdoor zou lenen opnieuw duurder kunnen worden.

Bron: Bank van Breda

Hoe kan u op een fiscaalvriendelijke manier vermogen vanuit uw vennootschap naar uw privé overhevelen? Thomas de Bruin legt als expert bij Van Breda Advisory enkele …

COVID-19 bedreigt niet alleen onze gezondheid maar laat ook op de financiële markten zijn sporen na. Wat is de invloed van deze crisis op onze beleggingen? Bank Van Breda …

Neem uw toekomst in handen, start een beleggingsplan