Werk hard, geniet hard. Zorg dat uw werk loont.

Hoe kan u op een fiscaalvriendelijke manier vermogen vanuit uw vennootschap naar uw privé overhevelen? Thomas de Bruin legt als expert bij Van Breda Advisory enkele …

20 April 2021

<p>Fiscaal voordelige beleggingen hebben een hoog rendement. De overheid beloont u met een belastingvermindering als u spaart voor uw pensioen.</p>

<div id="ConnectiveDocSignExtentionInstalled" data-extension-version="1.0.4"> </div>

Dat betekent een scherpe inkomensbreuk.

“Inderdaad, om zorgeloos te genieten na uw actieve loopbaan hebt u een bepaald kapitaal nodig. Om dat pensioenkapitaal te verwerven is een evenwichtig samengestelde beleggingsportefeuille nodig.”

“Het is zelfs de eerste stap. U krijgt geld van de overheid. Gezien de fiscale voordelen garandeert geen enkele andere belegging u een beter rendement. Beter nog: maar liefst een derde van het gewenste pensioenkapitaal kan u fiscaalvriendelijk opbouwen, met belastingvermindering dus.”

“Er zijn vier verzekeringsformules waarmee u een spaarpot voor later kan opbouwen. Het spaarbedrag mag u als kost inbrengen in de personenbelasting of vennootschapsbelasting.”

“Voor vele zorgverstrekkers (vrije beroepen) is er ook een extra mogelijkheid: de aanwending van de Riziv-premie voor pensioenopbouw.”

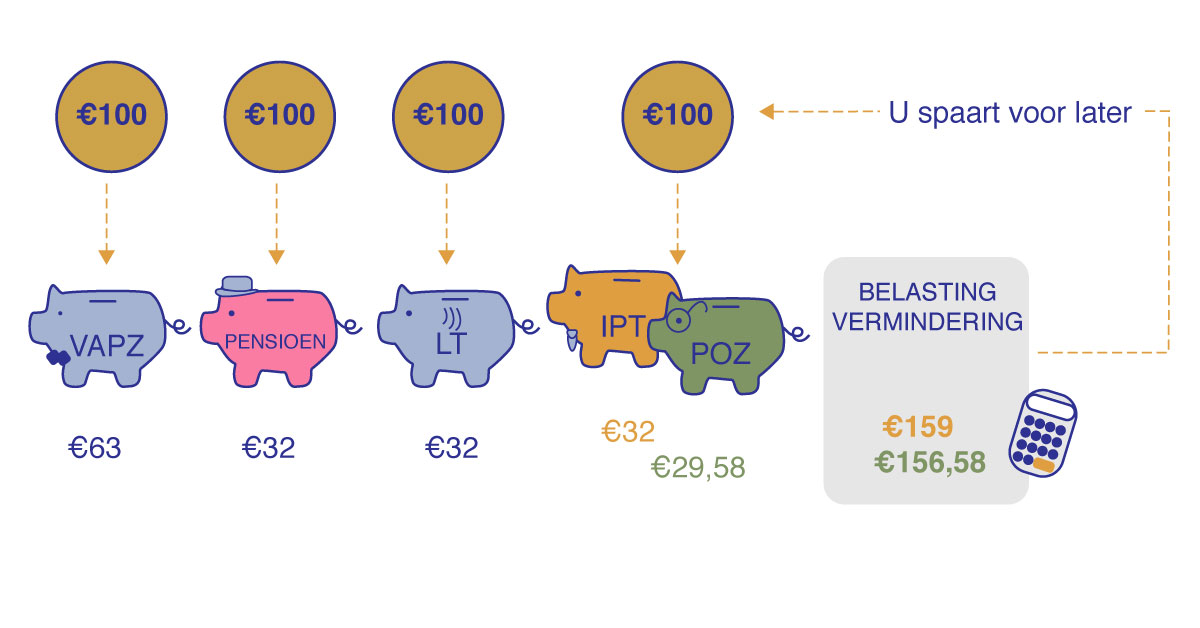

“Het VAPZ heeft een geschat maximum fiscaal voordeel van 63%*.

Pensioensparen, langetermijnsparen en POZ bieden elk een belastingvermindering van afgerond 32%**.

Stort u jaarlijks 100 euro in elke formule, 400 euro in totaal, dan recupereert u daar dankzij de fiscus meteen 159 euro van, meer dan een derde van uw spaarbedrag dus. Dat is niet min.”

* Maximaal fiscaal voordeel 53,50% (incl. 7% gemeentelijke opcentiemen) & 20,50% sociaal voordeel totaal afgerond 63%

** 30% verhoogd met 7% gemeentelijke opcentiemen

“Als u moet kiezen, start dan met de formule die het grootste fiscaal voordeel oplevert over de hele rit. Begin daarom met VAPZ. Daar moet u niet aan twijfelen. Het Vrij Aanvullend Pensioen voor Zelfstandigen biedt het grootste nettoresultaat.

Daarna hangt de volgorde af van de vraag of u een vennootschap hebt of niet.”

De ideale volgorde is:

- met vennootschap

- zonder vennootschap

“Zeker, een Individuele Pensioentoezegging of IPT maakt sparen via de vennootschap mogelijk. Uw vennootschap betaalt premies die belegd worden in een risicoloze levensverzekering. Deze premies mogen door uw vennootschap als beroepskost afgetrokken worden van het resultaat voor de belastingen. Het gespaarde bedrag kan u vanaf uw pensioenleeftijd opvragen tegen een gunstige eindbelasting.

Geld uit een vennootschap halen is altijd moeilijker dan er geld insteken. De IPT is een fiscaal interessante manier om geld uit de vennootschap, op langere termijn, over te dragen naar uw privé.”

Via IPT stroomt geld vanuit de vennootschap naar uw privé op een fiscaal interessante manier.

“Zo vroeg mogelijk. Dat maakt het bereiken van uw gewenste pensioenkapitaal makkelijker. Elk niet gespaard jaar kan u immers nooit meer inhalen.

Ook de kapitalisatie helpt u naar uw doel. Start u later dan zal u, om hetzelfde kapitaal te bereiken, meer moeten sparen op kortere tijd. Dat is zelden vanzelfsprekend.

Dus start op tijd, maak van sparen een gewoonte en pik onderweg alle fiscale stimuli mee die de overheid aanbiedt. Tussen haakjes, de overheid maakt hier geen reclame voor. Omring u daarom met goed advies.”

“De fiscaliteit wordt er niet eenvoudiger op. Het bedrag dat u jaarlijks fiscaalvriendelijk kan beleggen in de IPT of POZ heeft een begrenzing: de 80%-regel. Die is dan weer afhankelijk van de hoogte van uw inkomen, uw loopbaan en uw andere pensioenkapitalen. Het is een complexe berekening en altijd maatwerk. Er bestaat geen pasklaar antwoord.

U kan een beleggingen ook niet zomaar op zijn beloop laten. De wetgeving, de percentages, enz. veranderen voortdurend. Ook uw situatie kan veranderen. Een nieuwe vennootschap, een nieuwe eigendom, een huwelijk of wettelijk samenwonen, een ander loon: het zijn allemaal factoren die een invloed hebben op uw fiscale beleggingen. Tijdens een jaarlijks optimalisatiegesprek herbekijken we uw situatie en onderzoeken we de mogelijkheden om uw financiële doelstellingen te bereiken. Wat is bijvoorbeeld het effect van een wetswijziging op uw vermogen? Door de nauwkeurige opvolging van uw account manager en uw adviseur fiscaal beleggen moet u zelf niet voortdurend waakzaam zijn.”

Hoe kan u op een fiscaalvriendelijke manier vermogen vanuit uw vennootschap naar uw privé overhevelen? Thomas de Bruin legt als expert bij Van Breda Advisory enkele …

COVID-19 bedreigt niet alleen onze gezondheid maar laat ook op de financiële markten zijn sporen na. Wat is de invloed van deze crisis op onze beleggingen? Bank Van Breda …

Neem uw toekomst in handen, start een beleggingsplan